不论是大企业还是小企业,存在的目的,无非不就是通过一门生意来赚钱。小作坊小门店一天的收支在老板的脑袋里记得清清楚楚,赚了多少钱自然也是一清二楚。但是企业做大了,业务更复杂了,一段时间到底赚了多少钱,就没法直观的计算出来。有时候,有些老板在会计提供财务报表后,会发出疑问:怎么利润这么少?会计核算出的利润与老板直观的想象相差很大。

会计只是记录企业的经营成果,并不能创造或减少企业的利润。虽然在较为复杂的业务中,核算确实带有一些合理性的估算,并不能百分百的精确。但是只要所采用的方法与同行,或者与自己企业前期的计算方法一致,核算出的利润就是合理的。比如:企业买了一台50万的车,那会计不会把这50万全部作为当期的费用来列支,而是把50万分5年摊销,每年摊10万元进入费用来计算利润。这样计算是因为只要企业是持续经营的(不会马上倒闭),车子至少能用5年,那每年以10万元进入费用来计算利润就是合理的,能够合理的反映今年这一年的利润水平。

企业的经营者了解一些基本的财务核算知识,有助于以更加系统、全面的思维来经营企业。

1 利润是怎么计算的

1、 从绝对额看

一门生意赚不赚钱,首先是看每一单赚了多少钱。每一单生意赚的钱等于这单生意从客户收到的货款减去给供应商支付的成本。这每一单生意赚的钱财务称之为毛利。毛利越高,成单越多,赚的就越多。

生意做大了,会请营销人员帮忙推销,会请仓储物流的人帮忙发货,会请财务人员帮忙记账,会请厨师帮忙做饭,会请管理人员帮忙做调度。这样就会发生工资社保费用,办公打印费用,租房费用,运费等等各种费用。

如果企业还向银行借了款,那每个月还需支付利息费用。

毛利减去这些费用才是企业的利润。

影响利润的因素主要就是这些。如果毛利低,只要销量够大,也会产生足额的利润,比如大型超市。如果毛利高,但是固定费用也高,计算下来利润也会低。

很多老板会自己估算,我大概要卖多少的货,或者我的服务要提供到多少量,才能保本。这其实就是财务核算中盈亏平衡点的概念。盈亏平衡点就是毛利要覆盖固定成本所需要达到的销售量。销售量一旦超过盈亏平衡点,超过部分的每一笔订单所带来的毛利,都会等额增加利润。如果达不到盈亏平衡点,企业就会亏损。要扭亏,要么提高每笔订单的毛利,要么减少固定费用的开支。

2、 从相对值来看

评价赚不赚钱,从绝对额计算是一个方面:一年赚一百万确实远远高于一年赚十万。但是相对值也是一个重要的衡量标准。

销售净利率是判断一个企业盈利能力的重要指标。销售净利率等于企业一年的净利润(净利润等于企业交了企业所得税后可自己支配使用的剩余利润)除以当年的销售收入。它主要用于评价企业的盈利能力。销售净利率越高,盈利能力越强。同样是一百万的销售额,销售净利率为15%的公司就比10%的公司多赚5万。提高销售净利率主要是以下四个因素影响:提高销量、提高单价、降低单位成本、降低固定费用。

如果一家公司能够长期保持高的销售净利率,说明这家公司的护城河很宽;一个生意如果很赚钱,肯定会吸引外在竞争对手。如果在充分的市场竞争下,还能维持高的销售净利率,说明这家公司肯定有核心的竞争优势,外部的竞争压力无法减少其销售毛利。比较典型的是苹果公司。

净资产收益率是另一个综合反映企业盈利能力的指标,它综合反映了股东投入的资本每年所赚取的利润,将企业盈利能力、经营效率和风险承受能力综合在一起评估企业整体盈利能力。根据杜邦分析法,净资产收益率可以分解为三个指标:

净资产收益率=销售净利率*总资产周转率*权益乘数

销售净利率衡量企业每取得一笔收入所赚取的利润。

总资产周转率衡量了企业资产的周转效率,从而反映了企业的经营效率的高低。总资产周转率等于销售收入除以公司平均总资产。它的含义是,每万元公司总资产能够带来的收入的金额。资产是因,收入是果,如果能够高效率的使用公司资产,就可以获取更高的销售额。资产包括流动资产和固定资产,流动资产包括如银行存款、存货、应收账款等等,固定资产包括生产设备、交通运输工具、对外投资、专利权等等。

权益乘数反映了企业利用财务杠杆进行经营活动的程度,财务杠杆就是指举债经营。比如股东投入100万进行经营,同时向银行再借100万,权益乘数就是2。权益乘数越高,公司的负债程度就越高,股东就会有更多的杠杆利益,但是风险也越高。

2 如何评价利润的质量

利润的质量是指利润能够多大程度以及多高效率地变现为现金。

对于那种卖一笔货收一笔钱的企业来说,利润的质量是最高的,因为每赚到的一分钱都及时体现为现金的增加,并不是账上的数字。

随着规模的扩大,赊销不可避免;在赊销的情况下,企业每销售一笔货物,账上记录这笔销售的利润,同时也会形成对该客户的在外货款。企业的在外货款能否及时收回,关系到利润能否转化为现金。如果无法收回,毫无疑问,这个利润就是假的利润,就是不真实的利润。

利润的质量可以分解为两个维度:一个是利润的真实性,一个是利润转化为现金的能力。

一些企业可能因为业绩的因素会做假,在财报报表上就体现了虚假的利润。这个不值一提。

但是,更多企业是利润的质量不高,利润是真实的,但是转化为现金的能力很低。能力很低包括两层意思,一个是要经过较长的期间才能逐渐全部转化为现金,一个是会打折转化为现金,实质形成部分亏损。

3 案例:三一重工的利润

三一重工2019年截至第三季度累计利润总额达到111.85亿元,再创历史新高。我们回顾下三一重工最近5年的盈利相关指标,并且与中联重科进行比较,看看三一是如何实现利润的高质量增长。

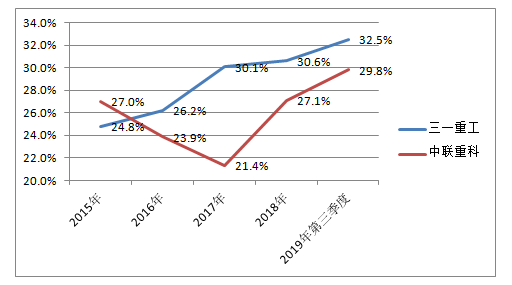

毛利率:持续上升

三一重工毛利率持续上升,在2019年再创新高。每卖一台机械设备赚取的利润更强。毛利率的持续上升,说明三一产品的核心竞争力在不断增长。

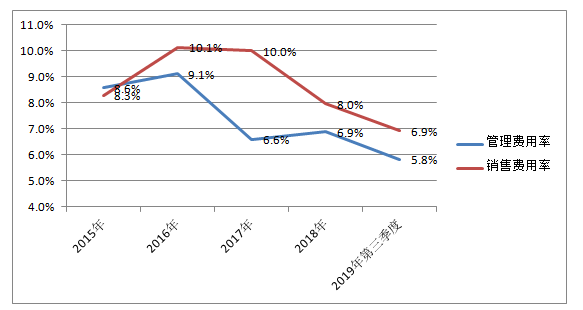

管理费用和销售费用持续下降:

加强费用控制,持续不断降低费用率。并不因为销售业绩的复苏而放松对费用的控制。

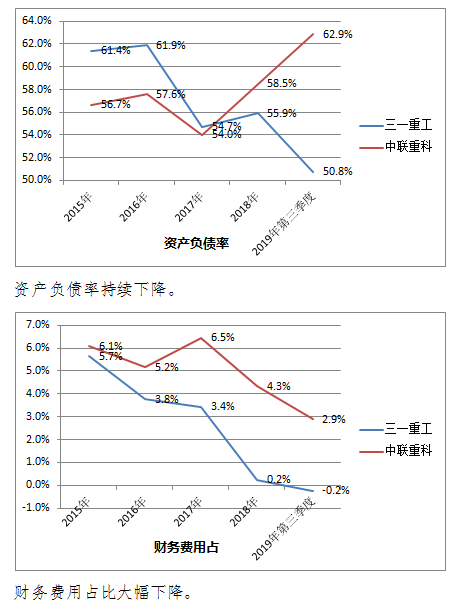

积极偿还贷款,资产负债率持续下降,财务费用大幅减少:

资产负债率

资产负债率持续下降。

财务费用占比

财务费用占比大幅下降。

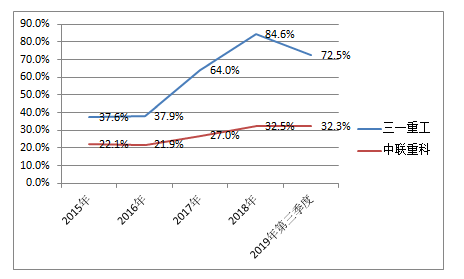

资产经营效率持续提升,远超竞争对手:

总资产周转率持续上升。

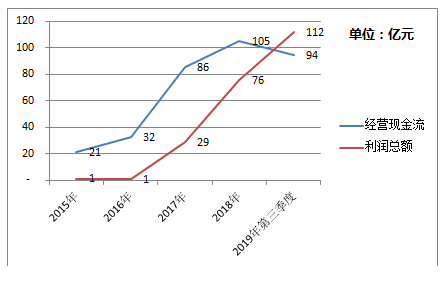

利润质量非常高,能够及时产生足额的经营现金流:

单位:亿元

总结:三一重工经历了行业周期新一轮调整后,在低谷崛起,并展现出了远超竞争对手的发展势能。三一重工的愿景是:品质改变世界。通过打造产品的核心竞争力推动产品毛利持续提升;在市场业绩复苏的情况下,仍然加强费用管控,严控浪费。在行业低迷的时候,积极偿还贷款,减轻财务杠杆风险,财务费用将至为0,资产负债率将至新低。充分盘活资产总额,每笔资产产生的收入远超竞争对手,资产经营效率高。经营现金流与利润非常匹配,利润质量高,回款稳健。这一切财务指标体现了三一重工良好的发展势头。这一切在资本市场体现在了三一的市值达到将近1500亿的新高。