现在社会很多人都会和借钱打交道,只要是借钱,就很容易产生利息,很多贷款的中介天天给你说这个贷款利息,几分几厘,等等等等,一般只要这样说的贷款,几乎都是害人的,贷款我们只需要知道一个就可以了,叫年化利率,不用听那些什么月利息几分,几厘,只看年化利息。

何为年化利率,给大家举个例子,你有1万块钱,存银行1年定期,银行给你350块钱收益,这个3.5%就是年利息,我们所有的利息都是按照这个标准来。

同理你借1万块钱,为了这1万块钱,一年出了多少成本,就是多少利息。

比如我们生活中常见的一些借钱工具,某宝的某呗。号称日利率万1.5到万6,1万用1天利息1.5到6块之间,那么年化利息,就是日利息乘以365天,举例,比如你的利息为万5,1万1天利息5块钱,那么年化利息就是5乘以365=1825

用1万一年需要1825元,年化利息为百分之18.25%

这里说一下贷款中的一个套路,比如某呗的这个贷款,你的利息为万5,你欠1万,一天还利息5块,如果你第二天还了1000块钱本金,那么,你第二天之后的利息就会按9000本金算,而不是按原来的1万算利息,你只需要付4.5块钱利息,如果你第三天又还了1000本金,那么你的本来就是8000,这天的利息就是4块钱,利息按你本金算。

接下来说说银行的信用卡利息

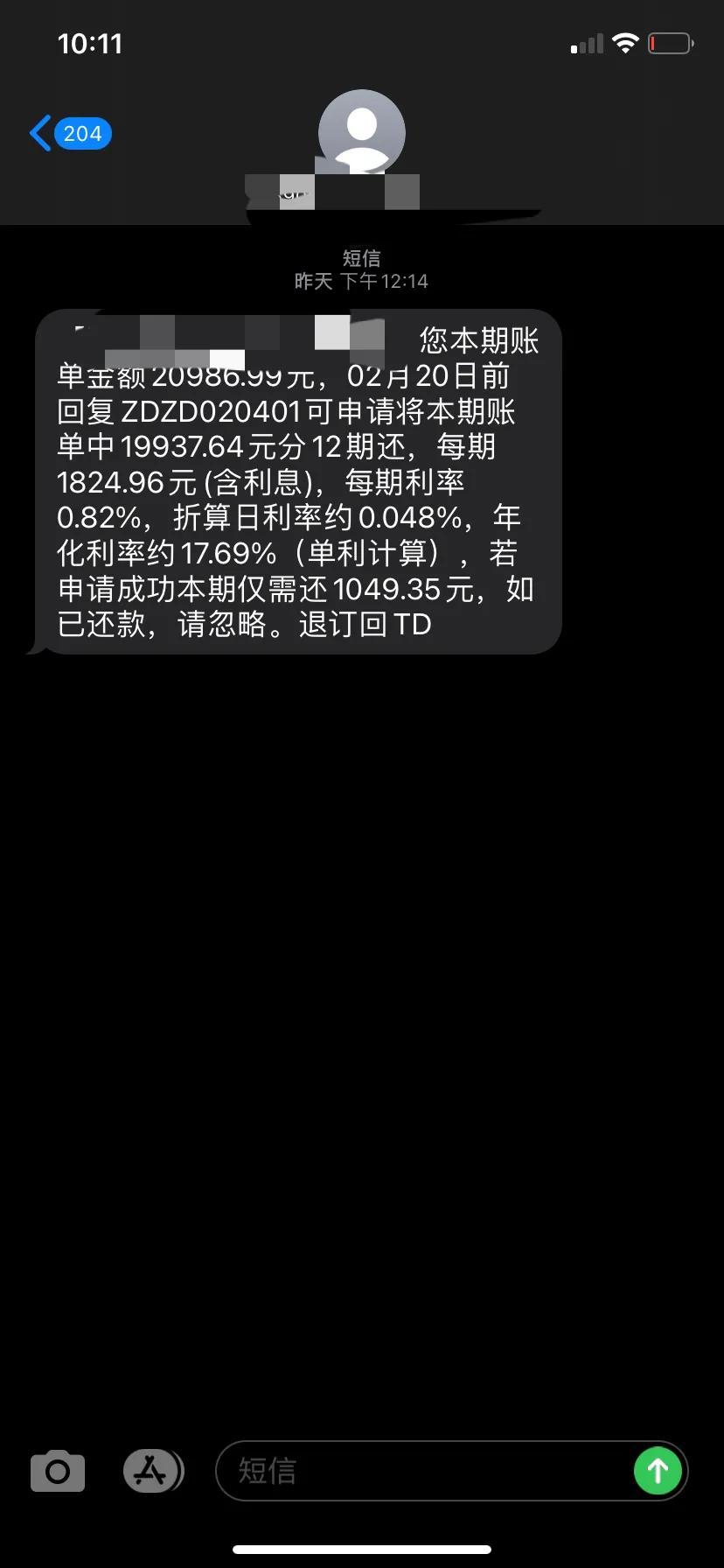

如图生活中我们经常会收到银行发的短信,比如这个信用卡分期,每个月手续费0.82%,很多人以为年利息就是月手续费乘以12=年化9.84%,那为什么短信显示贷款的实际利息为17.69%

就是上面说的,信用卡分期,由于你每个月需要还本金,举例

你欠信用卡1万,每个月手续费82元,分期12个月还款。每个月还833.33本金,加82元手续费。

你第一个月还了833本金,如果是某呗,那么利息会按照你的剩余九千多块钱利息计算,但是信用卡分期还是按照你当初借的1万算。

或者你已经还了11个月,你只欠银行833.33本金没有还,但是信用卡还是按照你当初所借的1万来收82手续费,平均下来,银行其实只借了5000块钱给你用了一年,所以你的利息为名义手续费的一倍

只要是这种每个月还本金,但是利息永远固定的贷款,真实利息,都比业务员给你说的利息高1倍,比如我们常见的装修贷也是这种情况。

只要是这种贷款有个最简单的公式,月手续费乘以12乘以2,减去1,大致就为这个贷款的真实年化利息,以前这个都是不公布的,很多人稀里糊涂以为自己借的是低利息贷款,实际上是很高利息的负债负债累累,今年银保监会强制要求所有银行和机构必须明确贷款利息,很多人都吓了一跳。

除此之外,贷款中还有个更坑人的,叫做手续费,比如你借10万我们还是以一个贷款为例

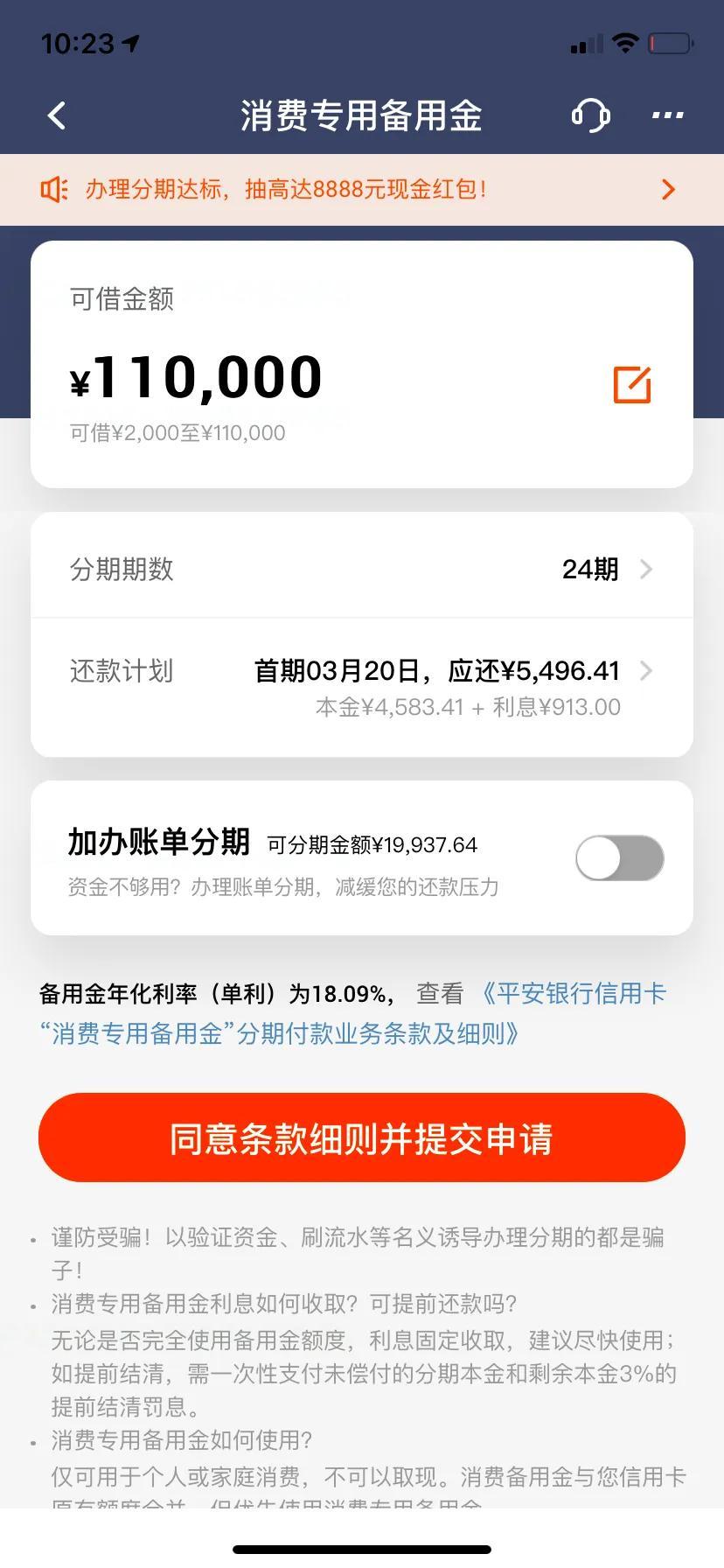

比如这是某家银行的消费备用金,已经明确规定年化利息为百分之18.09%

但是由于这个贷款它下来之后是到你的信用卡里面,你把他弄出来每1万还得出个60手续费。

11万就得花660元手续费,这也是成本,算上这个,这个贷款的年利息就不是18.09而是18.71%

这还是只收了660手续费,如果收了两千三千,甚至五千的成本,这个贷款利息会更高,你确定能够借这么高利息的贷款真的能用它赚到钱。

这边建议大家,所有借钱,只要是真实年化利息高于百分之7的贷款,这边通通不要借,因为你很难用这么高利息的贷款,赚回利息钱,很容易被贷款弄的负债累累。